热点资讯

- 发布日期:2024-06-10 03:08 点击次数:88

21世纪经济报道 记者李愿 北京报道

近年来,受宏观经济形势等多种因素影响,银行业发展面临着不少的压力,商业银行尤其是中小银行业绩多数下滑,资产质量承压。

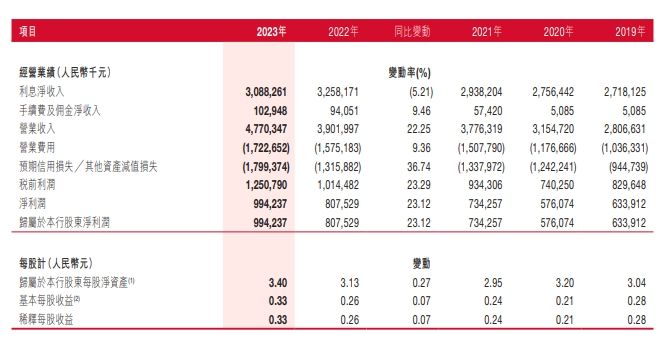

3月22日,位于四川的泸州银行(1983.HK)发布的财报显示,2023年该行实现营业收入、归属于上市公司净利润分别为47.70亿元、9.94亿元,增速为22.25%、23.12%,增速同时高于20%,这在中小银行中较为少见。拉长时间,自2019年以来,除2020年该行归属于上市公司净利润增速有所下滑外,其他年份的营业收入、归属于上市公司净利润均保持较好的增长。

不过,分部门来看,2023年泸州银行零售银行、金融市场业务营业收入比重有所波动,而公司银行业务的税前利润波动更大,占营业收入的比重仅为7.63%,2022年这一比重为59.39%,与此同时金融市场业务税前利润占比则从2022年的12.33%提升至73.29%。

“进入新时代,宏观经济发展形势发生显著变化,金融业发展逻辑随之而变,合理降低负债成本,适度向贷款客户让利,与企业共渡难关,已为大势所趋,更是金融服务实体经济高质量发展的时代之声。”泸州银行董事长游江在年报致辞中表示,经过2022年的初步探索总结,2023年认真谋划、全面实施业务转型,进一步向高质量发展迈进,取得了比较明显的进步。“我们实现了负债成本大幅降低,成功稳住了净利差和净息差;我们实现了增产更增收,营业收入和净利润增幅比资产、存款和贷款增幅均高出10个百分点以上;我们实现了结构和质量双升,基础客群不断扩大,优质客户明显增多,近两年新增贷款质量大幅提高,不良贷款率达到近四年最好水平。”

截至2023年末,泸州银行不良贷款余额为12.45亿元,比2022年末减少0.23亿元;不良贷款率1.35%,比2022年末下降0.18个百分点;拨备覆盖率达到372.42%,比2022年末上升115.49个百分点。

其他非息收入占比达33.10%财报显示,截至2023年末,泸州银行总资产为1576.36亿元,较2022年末增长6.06%,其中贷款净额为884.66亿元,增速为10.58%;总负债为1467.09亿元,较2022年末增长5.98%,其中存款净额为1176.25亿元,增速为7.47%。

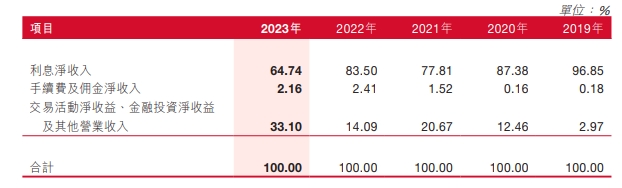

业绩方面,2023年泸州银行实现营业收入47.70亿元,增速为22.25%。其中,利息净收入为30.88亿元,同比下降5.21%;手续费及佣金净收入为1.03亿元,同比增长9.46%;其他非息收入为15.79亿元,同比增长187.23%。

其他非息收入大幅增长导致其占营业收入比重大幅增加至33.10%,历史数据也显示,这一占比为2019年以来最高值,2021年次高值仅20.67%。

其他非息收入大幅增长导致其占营业收入比重大幅增加至33.10%,历史数据也显示,这一占比为2019年以来最高值,2021年次高值仅20.67%。

可以看出,2023年泸州银行营业收入保持较快增长主要是其他非息收入贡献。该行在财报中披露,其他非息收入增长,一方面是交易活动净收益比2022年增加8.02亿元;金融投资净收益比2022年增加2.20亿元,主要由于以公允价值计量的金融资产持有增加及估值上升。

财报披露, 截至2023年末,该行以公允价值计量且其变动计入当期损益的金融资产为284.48亿元,占该行账面投资价值的比重为55.19%,2022年为43.70%。

对于利息净收入下降,泸州银行解释称主要是生息资产平均收益率下降所致,2023年该行生息资产平均收益率为5.59%,2022年为5.66%。2023年该行利息支出也有所下降,主要是计息负债平均成本率下降所致,2023年该行存款平均成本率为2.94%,2022年为3.22%,下降0.28个百分点,这最终导致该行净利差比2022年上升0.18个百分点至2.69%。不过,2023年该行净息差仍有所下降,为2.39%,但远高于全国城商行1.57%的平均水平。

公司银行业务税前利润占比降至7.63%从分部业绩贡献则更能看出泸州银行2023年的巨大变化,该行有4个经营分部:公司银行业务分部、个人银行业务分部、金融市场业务分部以及其他业务分部。

财报显示,2023年该行公司银行业务占营业收入的比重为52.99%,与近几年相比变化不大,2020年至2022年分别为54.14%、54.79%、57.57%,但税前利润占比则大幅下降至7.63%,2020年至2022年分别为30.92%、32.49%、59.39%。

截至2023年末,泸州银行公司贷款余额为783.09亿元,占全部贷款的比重为84.17%,与2022年的83.61%相比变化不大。该行公司贷款主要分为大中型企业贷款和小微企业贷款,余额分别为313.59亿元、469.38亿元。该行还披露,截至2023年末,该行公司银行客户总数为49203户,同比增长11858户,增幅31.75%。

截至2023年末,泸州银行公司贷款余额为783.09亿元,占全部贷款的比重为84.17%,与2022年的83.61%相比变化不大。该行公司贷款主要分为大中型企业贷款和小微企业贷款,余额分别为313.59亿元、469.38亿元。该行还披露,截至2023年末,该行公司银行客户总数为49203户,同比增长11858户,增幅31.75%。

审计报告披露,泸州银行2023年公司银行税前利润大幅减少主要是预期信用损失大幅增加至14.37亿元,而2022年为6.99亿元,同时营业费用维持在近10亿元不变。

整体来看,2023年该行全部预期信用损失╱其他资产减值损失为17.99亿元,较2022年增加36.74%,贷款(含票据贴现)预期信用损失15.46亿元,比2022年增加6.41亿元,增幅70.90%,即贷款预期信用损失主要是公司贷款贡献。

财报披露,2023年泸州银行加强逾期贷款出现其他风险预警信号贷款的监控,做好不良贷款的清收处置:一是提前介入,加强资产质量排查和风险预警贷款管理,及时制定风险防控措施,严防贷款下迁不良;二是根据不良贷款具体情况,制定“一户一策”的风险化解方案,通过非诉催收、诉讼或仲裁清收、强制执行公证等多种方式,加大清收力度和效率,降低清收成本;三是在传统清收手段基础上,探索债权转让等多渠道化解不良资产的可能性;四是对符合核销条件的贷款,视情况予以核销,优化信贷资产结构;五是与政府相关部门及同业建立良好的沟通机制,畅通信息传递渠道,共同应对可能出现的企业经营困难问题。

同时,截至2023年末,泸州银行以摊余成本计量的贷款信用损失准备余额45.73亿元,比2022年末增长13.91亿元,增幅43.72%。

财报还披露,截至2023年末,泸州银行公司贷款不良率为1.06%,较2022年末有所下降。从行业分布看该行公司类不良贷款主要包括租赁和商务服务业、房地产业、建筑业,占公司类不良贷款总额的84.72%。