- 发布日期:2024-06-10 03:23 点击次数:82

21世纪经济报道记者 曹媛 深圳报道

3月21日,中国平安(2318.HK、601318.SH)发布了2023年度业绩报告。

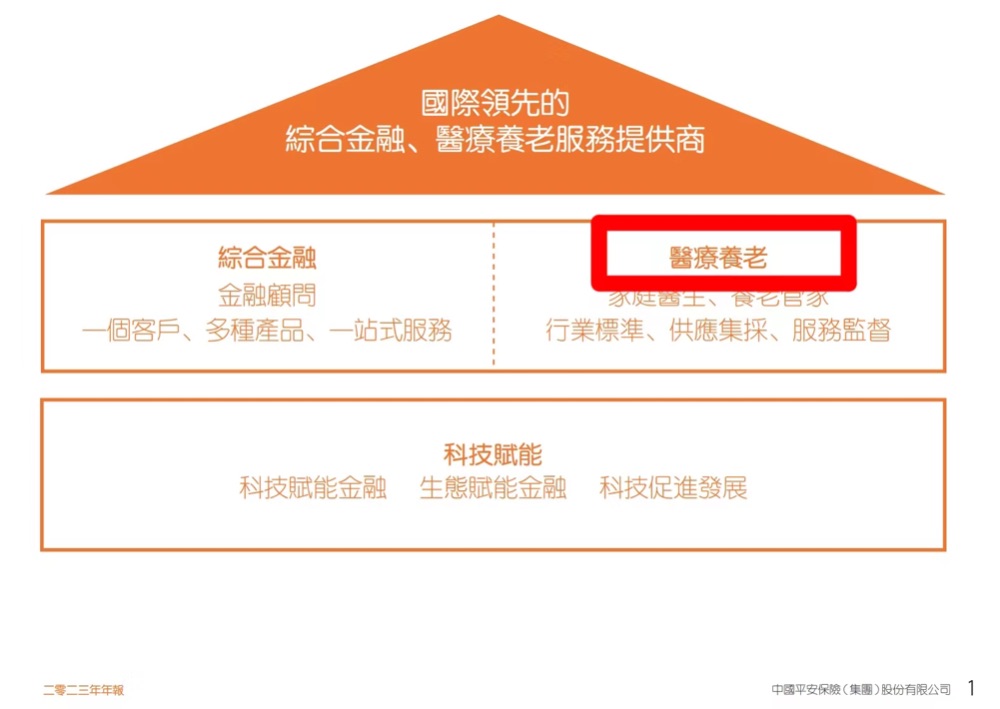

值得注意的是,21世纪经济报道记者发现,和2023年中期报告及往常战略表述相比,中国平安的整体战略表述有所“微调”,从“综合金融+医疗健康”变化为“综合金融+医疗养老”。

此外,具体表述也有一些变化从“医疗健康:家庭医生+养老管家”,变化为“医疗养老:家庭医生、养老管家,行业标准、供应集采、服务监督。”

在此之前,21世纪经济报道记者便从相关人士处独家获悉会有此变化,在此次2023年年报中得到证实。

尽管从“医疗健康”变化到“医疗养老”仅有两字之差,但调整背后有何深意?背后是否意味着平安集团的业务调整和新发展规划?在3月22日平安集团2023年业绩发布会后,中国平安联席首席执行官兼副总经理郭晓涛回应21世纪经济报道记者。

平安集团2023年年报中的战略图

从“医疗健康”到“医疗养老”近年来,“医疗健康”一直是平安集团的重要战略之一。平安集团对“健康医疗”板块寄予厚望,在金融主业增长乏力的背景下,想要将其打造成“价值增长新引擎”。

而此次更新表述的“医疗养老”战略,意味着平安将在医疗健康板块重点发力养老产业,持续聚焦“养老”这一银发经济蓝海。

为何持续深耕养老产业?3月22日,中国平安联席首席执行官兼副总经理郭晓涛回应21世纪经济报道记者称,一方面,目前中国养老市场需求广阔,但市场医疗资源供给却无法满足需求。国民经济运行情况发布显示,2021年中国65岁及以上老年人口2亿人,占总人口比重达14.2%。而按照联合国标准,65岁以上人口的占比超过7%,即为“老龄化社会”。截至2023年底,我国60岁以上老人占比已达21.1%。

另一方面,当前保险功能发生变化。郭晓涛分析称,平安集团从最初单一金融功能逐渐转型到“保险+服务”,二者结合程度越来越紧密,能为客户提供更加丰富的服务。

记者发现,随着保险业迈入深度转型期,和养老产业天然适配的保险行业开始入局养老产业,通过“保险+养老”的形式,为符合条件的客户提供增值服务权益,以获取第二增长曲线。

“保险行业和养老行业是‘天然契合’的。这两类行业都需要大量的资金,而且它周期会比较长,但是具有一定的穿越周期性,回报相对比较稳定,这是两个行业的契机。”平安健康董事长兼CEO李斗在平安健康2023年业绩发布会上表示。

他进一步分析称,“与此同时,保险公司代理人,他跟客户之间建立起来的服务粘性,服务周期也会比较长、也很紧密,所以在了解客户的整个生命周期需求上来讲,有着独特优势。”

具体到平安集团,记者了解到,其目前主要通过平安寿险、平安产险、平安养老险、平安健康险和平安健康等公司协同运作,推动其“医疗养老生态战略”落地。

据介绍,在“医疗养老生态战略”下,平安集团想要打造出中国版的“管理式医疗模式”,探索 “保险+居家养老”、“保险+高端养老”、“保险+医疗健康” 的服务模式。

近年来,在"保险+居家养老"方面,其居家养老覆盖全国54个城市,累计超8万名客户获得居家养老服务资格;2023年10月,中国平安发布居家养老"护联体",推出"平安无忧护"产品体系;"保险+高端养老"方面,平安高端养老项目已在4个城市启动,其中,平安臻颐年三亚体验中心于2023年7月开业运营;“保险+医疗健康” 方面,2023年,平安集团医疗健康相关付费企业客户超5.6万家,平安健康付费用户数近4,000万,平安实现健康险保费收入超1,400亿元。

想做“富国银行+联合健康”升级版“‘综合金融+医疗养老’战略是应对当前经济环境下的核心竞争力,平安是‘富国银行+联合健康’模式的升级版。”3月22日,在中国平安2023年业绩发布会上郭晓涛公开表示。

美国联合健康(UnitedHealth Group)是美国保险巨头,其跑通了“保险+健康管理”模式,即保险业务为医疗服务导流,医疗服务参与到客户的健康管理中,帮助保险公司提高费控水平、经营效率等,从而形成双向赋能。

显然,近年来,中国平安也在验证上述模式在中国市场的可行性。根据其2023年业绩报告,这一模式的盈利模式目前是:第一,通过赋能平安寿险、平安银行等集团内的个人金融客户,作为平安集团内部的服务供应方产生收入(F端,即金融端)。

第二,通过与平安产险、平安养老险、平安健康险等公司的企业补充保险等产品相结合,为企业客户提供员工健康管理服务带来收入(B端,即企业端);

第三,通过打造旗舰互联网医疗平台、自营医疗机构以满足国内中高端群体的医疗养老需求,从而带来长期收入(C端,即个人端)。

平安健康(平安好医生)作为平安集团“医疗养老生态圈”的核心旗舰,其经营情况可见上述盈利模式成效一二。

首先看F端业务,这也是目前平安健康最见成效的业务渠道。2023年,平安健康F端取得的医健养服务收入22.0亿元,同比增长14.8%;2023年的付费人数增至约2630万,同比增长6.7%,单客价值(ARPU)同比增速7.5%。

在F端也能明显看到“医疗养老”板块对金融主业的赋能作用。平安集团2023年年报显示,在2.32亿平安个人客户中,有近64%同时使用了医疗养老生态圈服务,其客均合同数约3.37个、客均AUM达5.59万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、3.5倍。2023年,享有医疗养老生态圈服务权益的客户对平安寿险新业务价值贡献占比超73%。

在B端(指企康业务)方面,其目前收入不及F端,但也是目前增长速度最快的业务板块。2023年,B端取得的服务收入10.79亿元,同比增长81.2%。2023年付费用户数超510万人,同比增75%,累计服务企业客户1508家,较去年同期增长530家,ARPU同比增长3.6%。

在B端,平安健康目前主要通过平安集团渠道触达企业客户,但很大程度依赖平安集团渠道优势也非长久之计,显然,平安健康也意识到了这一点,“公司凭借在平安集团渠道合作中所积累的经验及能力,积极加强自主销售渠道拓展。”其在年报中强调。

而C端业务始终是平安健康头顶的“一片乌云”,平安健康上市至今仍未实现盈利。2023年,平安健康的营收同比下滑,营收46.74亿元,同比下降24.7%。

在持续亏损的“阴云”下,近年来,平安健康逐步剔除了跟主业协同性不高、盈利能力较低的实物类销售业务,业务重心逐渐从To C端的“卖药”业务,转向To B/To F端的“医疗服务”业务。

平安健康的业务结构调整也见成效。尽管并未实现盈利,但其2023年减亏幅度也较大,毛利率也有所上升。2023年内亏损3.35亿元,同比收窄47.6%,上年同期为亏损6.40亿元。毛利率同比上升5.4个百分点至32.3%。

但在平安集团层面,C端客户是其“医疗养老生态战略”的重要板块。在面向C端客户的自营医疗机构方面,郭晓涛直言,平安自2021年接手管理北大医疗集团后,补上了线下医疗这一“短板”。截至2023年12月31日,平安已布局5家综合医院,1家康复专科医院,1家心脑血管专科医院,17家健康管理中心和10家儿童康复中心。

在合作网络方面,截至2023年12月31日,平安内外部医生团队约5万人,合作医院数超3.6万家,已实现国内百强医院和三甲医院100%合作覆盖,合作健康管理机构数超10万家,合作药店数达23万家。

平安的四次战略变化记者梳理中国平安的历年财报发现,几十年间,中国平安有四次重要的战略调整,每个阶段的调整都能看出平安核心业务的变迁。

从单一的保险业务发展到综合金融模式,到“金融+科技”双轮驱动,再到目前聚焦“综合金融+医疗健康”双轮并行、科技驱动战略。

平安集团的第一个十年,从1988年到1998年在着力发展保险业务。随着公司逐渐发展,中国平安开始瞄准了综合金融模式。上个世纪90年代中后期,国际上的混业经营浪潮如火如荼,老牌金融巨头花旗、AIG、汇丰都在不断打破各国金融领域分业经营的界限,尝试将银行、证券、保险等不同金融产品进行交叉销售。

就在2010年,平安将自身定位为“中国领先的综合金融集团”。在此后30余年中,“综合金融”战略一直贯穿平安集团的发展。

在此期间,平安集团也在持续加大科技投入,2008 年,平安科技公司挂牌成立,标志着平安对科技的投入不断加大。2017 年,中国平安正式确立了“金融+科技”的双驱动战略,旨在通过科技促进金融主业的发展和转型。

目前,平安集团主要通过汽车之家、平安健康、金融壹账通、陆金所控股等子公司、联营及合营公司经营科技业务。

约在2020年,中国平安首次全面披露医疗生态圈战略。也是在这一年,平安在其年报中明确表示业务聚焦 “大金融资产” 与 “大医疗健康”。

2021年,平安集团的愿景是成为“国际领先的个人金融生活服务集团”;2022年,平安集团的愿景是成为“国际领先的综合金融、医疗健康服务提供商”;再到2023年,成为“国际领先的综合金融、医疗养老服务提供商。”

“过去十年间,我们的战略模式从深化综合金融、探索“金融+科技”,逐渐演化至“综合金融+医疗健康”双轮驱动、构建“综合金融+中国特色的管理式医疗模式”。”2022年,时任中国平安集团副总经理的冀光恒接受媒体采访时说道。